体調不良を機に、ほんの少しでもパート代ぐらいは配当金が入るように、仕組み作りを考え中です。

目標は毎月3万円~5万円の配当金収入です。

が、何しろ投資元本が少なすぎな上に、時期が悪いので頭を抱えてます^^;;

そんなこんなで、まずは自分でどのぐらいリスクが取れるのか、アセットアロケーションを考えてみることにしました。

40代後半、現在のアセットアロケーション

40代超高齢ママだと、老後の生活設計が見づらいですね。つくづく思います。

娘がどうやって育っていくかで、かかるお金もだいぶ違ってきますしね。親の介護の問題も出てくるし、自分自身の老後も10数年後という状態。そう考えるとこれから出費が増える一方だし、大きくリスクを取るのは危険ですね。

ところで「アセットアロケーション」という言葉になじみの無い人もいるかと思うので、簡単に説明すると・・・

アセットアロケーションとは資産配分のこと。

アセットアロケーション(資産配分)は、投資の基本的な考え方の一つで、運用に伴う様々なリスクを低減しつつ、効率的なリターンを目指す上で、投資資金を複数の異なった資産(アセット)に配分(アロケーション)して運用することをいいます。

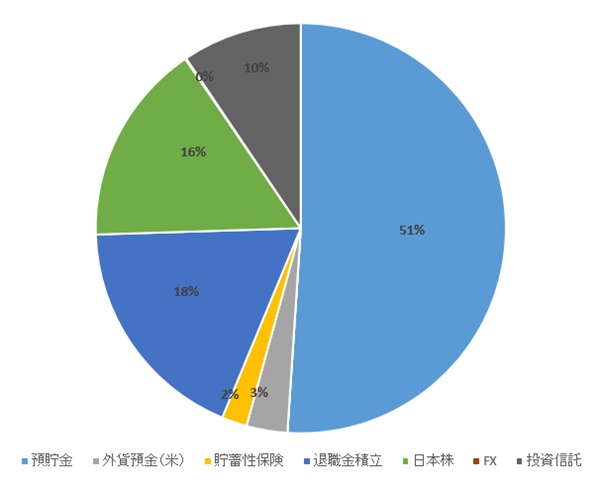

現状の私のアセットアロケーションはこんな感じでした。(2017年5月時点)

流動性のある預貯金:51%

退職金積立:18%

日本株投資:16%

投資信託:10%

外貨預金(米ドル):3%

貯蓄性保険:2%

FX:0%

リスク資産と無リスク資産、再検討の余地あり!?

かなり慎重派なので、意識しなくても、無リスク資産とリスク資産が半分になってます。円グラフを見ても、一見理想的な配分です。

が、中身を詳しく見ると、無リスク資産の方が多い感じしませんかね?^^;;

退職金積み立てや外貨預金、貯蓄性保険は無リスク資産では?という気がしてきました。

となるとリスク資産と無リスク資産の比率がまた変わってきます。

26:74

え?リスク資産が26%しかないってこと?今計算して自分でもびっくりしてます!!

無リスク資産の内訳

ちなみに無リスク資産の内訳ですが、上記に書いた通り、51%が流動性のある預貯金となってます。

預貯金以外の、退職金積み立てや外貨預金、貯蓄性保険を無リスク資産に入れるかどうか?

退職金積み立て

これは小規模企業共済の積立です。10数年前に個人事業主になってからずっと毎月積立しています。

小規模企業共済とは、個人事業主でも退職金を受け取ろう!というのをコンセプトに、中小機構(独立行政法人中小企業基盤整備機構)が提供している共済制度です。掛金全額が所得控除となり節税対策になり、解約時も「退職所得」となるので受取時も節税できます。

小規模企業共済は、最大で掛金の120%相当額が受け取れるというメリットもあり。ただし、任意解約すると掛金納付月数においては元本割れのリスクもあります。(純粋に事業廃業の理由なら元本割れはしない)

と言うことで、やっぱりこれは無リスク資産ですね^^;;

外貨預金(米ドル)

これはだいぶ昔に、めちゃくちゃ円高だった時に換金した米ドルをシティバンクに突っ込んで放置しています。(現在銀行名が変わったんだっけ?^^;;)

海外に行くようになったら、海外から普通預金として引き出して使ってもいいかなと思ってるんだけど、この位置づけをどうしようか思案中。米ドルで持ってるので為替リスクは無いわけだし、流動性もあるし、無リスク資産?!

貯蓄性保険

個人年金保険です。これはどうなんだろう??

53歳まで掛け続ければ、元本割れリスクなくなるので、これも無リスク資産ですね!

-

-

個人年金東京海上日動に!利率1.75%+節税効果あり♪

FPのおばさんが当時、個人年金ならこれが一番♪ と、太鼓判を押した、東京海上日動の個人年金保険に入っています。 個人年金は診査とかないので、普通に加入できました。一応、簡単な告知書はありましたけどね。 ...

リスク資産の内訳

次にリスク資産です。

日本株投資:16%

投資信託:10%

FX:0%

日本株は主に株主優待・配当目当てで買ったものと、リーマンショック以前からの超塩漬け株たち。

投資信託は以前棚卸した4つの投資信託です。

そしてFXは0%となってるけど、2万円強ぐらい豪ドルを買っていて、もうずっと放置してるんだけど、スワップポイントが1万円付いてました(笑)

オーストラリアの政策金利が現在、1.5%!?

見ない間に随分下がってしまったんですね~。ちなみに日本は0.10%ですけれども^^;;

多分、FXは今後も増やすでもなく放置を続けるかな~。それか安いところでスワップポイント狙いで増やしてもいいのかも。そこまで頭が回らない^^;;

リスク資産と無リスク資産を50:50へ

と言うことで、リスク資産と無リスク資産を50:50にすべく、あと24%リスクを取ることにします。

もっと若ければ、せめて60:40ぐらいにリスクを増やせたんだけど、50歳に手が届くぐらいの年齢になるとあんまりリスクは取れないですしね。

とりあえず、あと24%は配当金狙いの投資に回したいと思います。

書くことで整理される

今回、頭がこんがらがってしまって、何をどうしていいか分からずだったんだけど、こうやって文章を書いてるうちに考えがまとまってきて、少しだけ道が開けてきました。

やっぱり頭で考えていることを、書き出していくことって大事ですね!

あと、数字にする事。出来ればグラフなど視覚的に分かるようにすることが、すごく大事だって気づきました(遅)

超高齢ママ個人のアセットアロケーションです

これは我が家の家計のお話ではなく、独身時代からの私個人の貯金の話です。

残念ながらわが家は、資産運用が出来るレベルの貯金がありません^^;;

なので、まずは私が自分のお金で月々の配当金を増やし、パートやフリーランスで働いた微々たるお金をプラスして、家に入れようと思っています。

わが家はローン問題もあるし、教育資金問題もあるし、私の健康状態も不安定なので、これからが大変です。

積立NISAが始まったら家のお金でも投資信託で教育資金の積立をしていこうと思ってますが、とりあえずは預貯金を増やすのが先決ですな^^;;

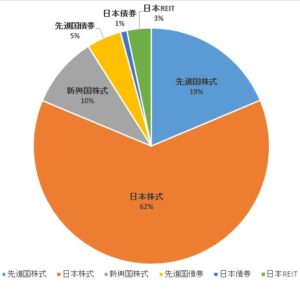

次は、リスク資産の内訳をグラフにしてみようと思います。

投資信託何本もやってるし、内訳面倒なんだけど、頑張ります!!

-

-

アラフィフ主婦、リスク資産のアセットアロケーション

先日は、全体的な資産のアセットアロケーションを考えてみましたが、今回はリスク資産に絞った現状のアセットアロケーションを考えてみたいと思います。 ちなみに、タイトルにアラフィフ主婦と必ず付けているのは、 ...